社会在不断进步,但是人们的购买力却在不断下降,曾几何时十元可以消费的东西,现在可能一百元都消费不到。物价在不断上涨,然后职工的工资水平却没有得到相应的增长,物价与收入情况已经失去了平衡。

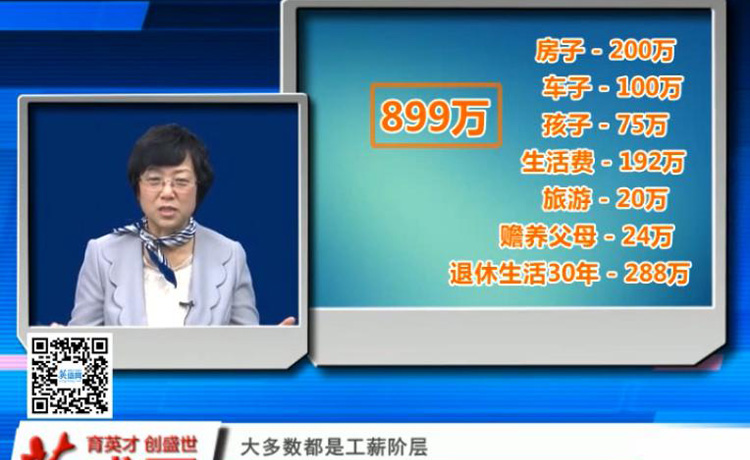

面对物价的不断上涨,很多人都无从应对,尤其是对很多家庭而言,房子,车子,生活开销,孩子、老人的抚养,自己的退休后的生活,所有的支出情况摆到了面前,如何解决这些资金的来源,成了很多人的困惑的问题。就如牛建萍老师所举的例子,大多数的工薪阶层可能一辈子需要的资金达到899万之巨,这么庞大的数额,仅仅依靠工资收入,真的可以实现吗?

在此,我们重新认识到了投资与理财的重要性。仅靠自己的那份工资,效果往往是有限的。但是将自己手中有限的资金,进行必要的投资与理财,是现代人生活的一个立基点。理财可以将你闲置的资金做有效地投资,使你手中的钱不断地升值。同时也可以锻炼自己的财商,形成正确的人生观、财富观。个人财富的累积,根本在于是否使用了正确的理财方法。

在做好理财规划的时候,我们也应该清楚一个概念。在课程《如何让你的投资不缩水》中,知名理财专家牛建萍老师提到,要懂得理财,先要知道投资与理财的区别。

投资:从金融学角度来讲,相较于投机而言,投资的时间段更长一些,更趋向是为了在未来一定时间段内获得某种比较持续稳定的现金流收益,是未来收益的累积。

理财:多用于个人对于个人财产或家庭财产的经营,是指个人或机构根据个人或机构当前的实际经济状况,设定想要达成的经济目标,在限定的时限内采用一类或多类金融投资工具,通过一种或多种途径达成其经济目标的计划、规划或解决方案。

其实,不管是投资还是理财,最后的结果都是进行财富的积累。而在整个过程中存在一定的:风险,资金回报率以及运作周期等因素。发现两者的规律,增加投资与理财的经验,才能让你拥有更多实现“钱生钱”的方法,突破工资收入局限。

课程链接:《如何让你的投资不缩水》

牛建萍老师介绍:

清华大学金融理财特训营特聘客座教授,长期致力于家庭理财研究和运作模式,为上百名企业家和白领人士制作理财策划案。

点击进入:牛建萍讲师空间