农民专业合作社是什么样的经济组织形式,其财税制度与公司型有什么样的不同?农业企业税务政策与执行依据是什么?

《农业企业税务解析》在线课程,注册税务师王敏老师通过实务案例及分析,深入解读农民专业合作社财务会计制度,剖析农业企业在主要经营活动中的税务筹划方法,以及在筹划过程中的财务控制。

在知识准备——政策学习篇章中,王老师提到了中华人民共和国农民专业合作社法,点明了什么是农民专业合作社:在农村家庭承包经营基础上,同类农产品的生产经营者或者同类农业生产经营服务的提供者、利用者,自愿联合、民主管理的互助性经济组织。

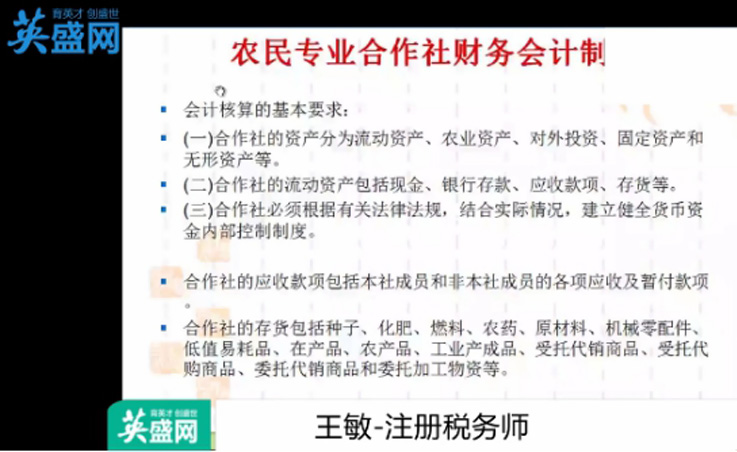

并对合作社的财税政策扶持,所有者权益,会计核算基本要求,合作社的应收款项,固定资产,无形资产的相关规定作了详细阐述。

合作社的财税政策扶持:农民专业合作社享受国家规定的对农业生产、加工、流通、服务和其他涉农经济活动相应的税收优惠。

1、对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

2、增值税一般纳税人从农民专业合作社购进的免税农业产品,可按13%的扣除率计算抵扣增值税进项税额。

3、对农民专业合作社向本社成员销售的农膜、种子、种苗、化肥、农药、农机,免增值税。

4、对农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同,免征印花税。

点击这里学习:农业企业税务解析

王敏老师介绍:

取得注册税务师、中级会计师资格证等资格认证,担任多家网校线上财税答疑教师,擅长纳税筹划,税务审计,涉税鉴证,企业所得税汇算清缴,涉税会计处理,错帐调整等。

点击这里:进入王敏讲师空间