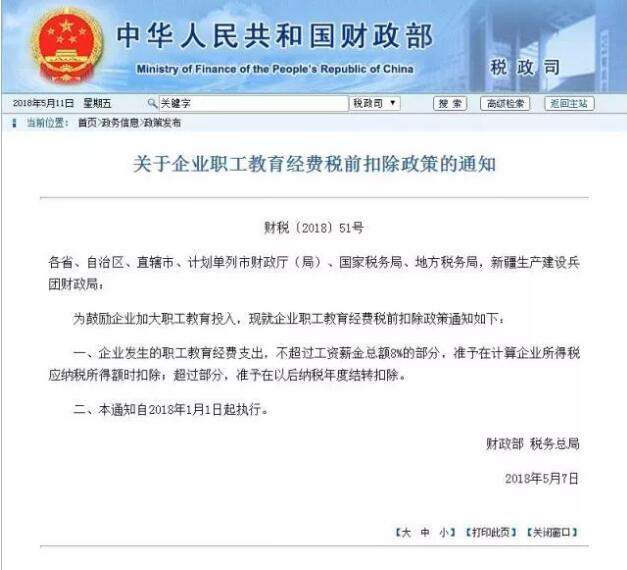

5月7日,财政部、国家税务总局联合发布通知明确,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。新规旨在鼓励企业加大职工教育投入,自2018年1月1日起执行。

此前,我国企业所得税法实施条例规定:除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。其后,为进一步促进高新技术企业和技术先进型服务企业发展,政策规定将高新技术企业和技术先进型服务企业的职工教育经费扣除限额提高至8%。

随着我国进入社会主义新时代,供给侧结构性改革持续推进,企业转型升级更为迫切。提高职工教育经费税前扣除比例能够在一定程度上满足企业人员培养、人才及技术储备、研发及科技创新的需求,增强企业发展动力,助力企业改革升级。

由此两部门对原有政策进行调整,自2018年1月1日起,将所有企业职工教育经费税前扣除限额提高到8%。

那么,哪些属于职工教育经费呢?参考《关于企业职工教育经费提取与使用管理的意见》(财建[2006]317号),职工教育经费支出范围,包括如下11项内容:

(1) 上岗和转岗培训;

(2) 各类岗位适应性培训;

(3) 岗位培训、职业技术等级培训、高技能人才培训;

(4) 专业技术人员继续教育;

(5) 特种作业人员培训;

(6) 企业组织的职工外送培训的经费支出;

(7) 职工参加的职业技能鉴定、职业资格认证等经费支出;

(8) 购置教学设备与设施;

(9) 职工岗位自学成才奖励费用;

(10) 职工教育培训管理费用;

(11) 有关职工教育的其他开支。

今后,你做培训,国家买单。这等霸气威武,厉害了我的国!借着政策东风,赶紧将企业培训风风火火的搞起来吧。